未来5年智能立体车库行业发展预测分析

日期:2019-04-12 作者: 来源:中投投资咨询网 点击: 次

供需错配,刚需开启智能立体车库蓝海市场

我国停车市场面临严重车位供需不匹问题,车位供需矛盾不断扩大。以此为背景,相对传统车位具有成本、空间利用率等明显优势的立体车库成为替代首选,带来行业巨大潜在替代空间。

需求端:庞大机动车数量引致巨大车位需求。2015年我国机动车保有量和汽车保有量分别达2.79亿辆、1.72亿辆,同比分别增长5.88%和11.35%,催生巨大的车位需求;同时,考虑到我国我国千人汽车保有量远低于主要发达国家(仅为德国的约1/10、韩国的约1/5),未来汽车保有量仍将继续增长。

供给端:诸多因素合力致供给滞后需求增长。我国停车产业主要矛盾在于供给严重滞后,主要制约因素包括三大方面:

1)停车场建设配套用地供给不足;

2)原有车位配建标准滞后,发达国家车位配比为1:1.3,而我国大城市仅1:0.8,小城市更是只有1:0.5;

3)停车场收费实行政府指导价,收入增长空间受限,导致停车场投资回报率较低,社会资本进入意愿不足。

此外,审批困难、资金不足也是重要原因。

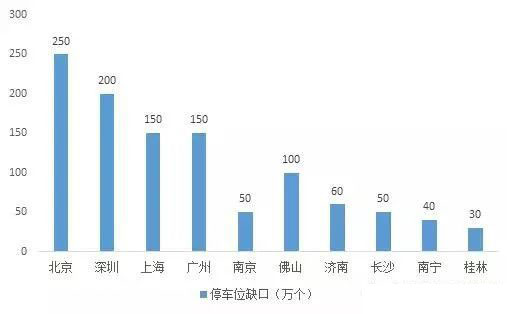

2014年底主要城市停车位缺口情况

车位供需矛盾不断凸显,停车位缺口持续扩大。据发改委数据,我国停车位缺口保守估计超过5000万个,且这一缺口逐步扩大。相较传统停车场,立体车库具有建设周期短、成本低、土地节约、停车效率高及智能化等诸多优势,从而成为传统停车位的优势替代产品,未来替代空间广阔。

立体车库应用范围包括住宅小区、公建配套、单位自用三大板块,2015年,我国机械式泊车位新增供应总量为61.73万个,其中住宅小区、公建配套和单位自用分别为38.61万个、14.71和8.42万个,占比分别为62.5%、23.8%和13.7%。按上述三大板块测算,伴随国家停车场建设政策密集出台催化效应显现,预计未来3年行业增速将达到30%-40%,到2022年市场空间有望接近千亿。

外生动力:政策稳步推进,行业桎梏逐步破除

停车行业行业的发展需要市场和政府“两只手”合力,但在目前市场失灵情况下,单纯指望市场力量解决停车产业痼疾或难实现,政府调控成为行业纾困关键所在。可行的解决路径是:政府充分发挥宏观调控作用,出台相关配套支持政策,理顺市场机制,解决行业发展痛点,从而引导产业走上良性循环道路。

15年下半年以来,国家层面相继出台了一系列促进停车产业发展政策,内容聚焦于土地配套供给、资金投入、PPP建设模式、定价机制、停车设备高端制造、停车智能信息化等方面。值得关注的是,发改委于2016年1月印发了《加快城市停车场建设近期工作要点与任务分工》的通知,对各项相关操作性政策的出台规定了最后完成时间,大部分政策的完成时间集中在2016年6月,最迟也将在2017年12月完成。操作性政策的不断出台有望成为停车产业高速发展的催化剂,助力立体车库行业加速崛起。

行业发展主要矛盾在于供给,其最终能否解决有赖外生政策及内生投资回报率两方面因素,其中,政策居于关键地位,尤以资金、土地和定价机制最为重要。

除国家层面已出台的纲领性文件外,统计结果显示,15年8月至今,全国已有28个省级行政区出台停车产业相关政策,具体内容来看:1)灵活多样方式保障土地供给;2)推进停车产业化,PPP模式和专项债发行稳步推进,截止16年2季度末,专项债核准发行额度超878亿,已发行超330亿;3)市场调节定价,允许配建商业项目打造停车场多元收入渠道。政策稳步推进显示地方政府对停车场建设持较积极态度,有助破除停车产业发展桎梏。

车位供需矛盾不断凸显,停车位缺口持续扩大。据发改委数据,我国停车位缺口保守估计超过5000万个,且这一缺口逐步扩大。相较传统停车场,立体车库具有建设周期短、成本低、土地节约、停车效率高及智能化等诸多优势,从而成为传统停车位的优势替代产品,未来替代空间广阔。

立体车库应用范围包括住宅小区、公建配套、单位自用三大板块,2015年,我国机械式泊车位新增供应总量为61.73万个,其中住宅小区、公建配套和单位自用分别为38.61万个、14.71和8.42万个,占比分别为62.5%、23.8%和13.7%。按上述三大板块测算,伴随国家停车场建设政策密集出台催化效应显现,预计未来3年行业增速将达到30%-40%,到2022年市场空间有望接近千亿。

外生动力:政策稳步推进,行业桎梏逐步破除

停车行业行业的发展需要市场和政府“两只手”合力,但在目前市场失灵情况下,单纯指望市场力量解决停车产业痼疾或难实现,政府调控成为行业纾困关键所在。可行的解决路径是:政府充分发挥宏观调控作用,出台相关配套支持政策,理顺市场机制,解决行业发展痛点,从而引导产业走上良性循环道路。

15年下半年以来,国家层面相继出台了一系列促进停车产业发展政策,内容聚焦于土地配套供给、资金投入、PPP建设模式、定价机制、停车设备高端制造、停车智能信息化等方面。值得关注的是,发改委于2016年1月印发了《加快城市停车场建设近期工作要点与任务分工》的通知,对各项相关操作性政策的出台规定了最后完成时间,大部分政策的完成时间集中在2016年6月,最迟也将在2017年12月完成。操作性政策的不断出台有望成为停车产业高速发展的催化剂,助力立体车库行业加速崛起。

行业发展主要矛盾在于供给,其最终能否解决有赖外生政策及内生投资回报率两方面因素,其中,政策居于关键地位,尤以资金、土地和定价机制最为重要。

除国家层面已出台的纲领性文件外,统计结果显示,15年8月至今,全国已有28个省级行政区出台停车产业相关政策,具体内容来看:1)灵活多样方式保障土地供给;2)推进停车产业化,PPP模式和专项债发行稳步推进,截止16年2季度末,专项债核准发行额度超878亿,已发行超330亿;3)市场调节定价,允许配建商业项目打造停车场多元收入渠道。政策稳步推进显示地方政府对停车场建设持较积极态度,有助破除停车产业发展桎梏。

初步统计,2015年8月至今全国已有28个省(直辖市、自治区)出台了停车场建设相关政策。

内生驱动:盈利能力增强,强化行业上升动能

盈利性是行业可持续增长的根本动力。原有格局下,停车场投资回报率低、回收期长,社会资本进入意愿不足,成为车位供需矛盾扩大的重要原因之一。不过,在国家停车产业化政策指引下,政策鼓励社会资本以PPP模式进入停车场建设领域,同时通过改革停车收费机制、提供政策补贴以及允许开放停车场商业运营等方式保障投资方投资收益,从而吸引社会资本进入。

在此,通过对重庆市两种不同商业模式的立体停车场PPP项目进行测算发现:

单一停车费收入来源项目(不配建商业),50%使用率前提下,项目投资收益率和回收期分别约15%、7年;

实行市场调价、配建商铺、广告屏和充电桩等商业的多收入渠道项目,投资收益率升至约20%,回收期缩短至5年。

立体车库盈利能力的核心影响因素为:停车场实际使用率、收费定价机制和商业项目配建与否。与此相关政策出台落地有序,盈利能力有望增强。内外动力齐聚,_行业量变提速,目前,入库停车场PPP项目超163个,投资额超677亿元(立体停车楼项目超19个,金额超71亿元)。结合地方出台政策,与立体车库盈利能力相关的核心政策归纳如下:

停车场使用率:具体措施聚焦于三个方面,1)“互联网+停车”;2)提升提升停车设备高端制造水平;3)逐步减少路内停车泊位,加强违法停车治理。

停车收费定价机制:目前政策对停车收费机制的主要观点为:发挥价格杠杆作用,逐步缩小政府定价范围,由社会资本与政府共同投资的新建停车设施,车辆停放服务收费按照“谁投资、谁受益”的原则实行市场调节价,由投资经营者根据市场因素和停车高低峰时段自主定价。

商业配建项目:1)公共停车场在符合相关要求前提下,可经营广告、智能提货柜等配套增值服务项目,商业配套面积在20%左右;2)部分地方允许投资商出售一定比例车位,同时,伴随新能源汽车产业发展,停车场配备充电桩将成为趋势。

未来趋势:动力转换,“产品+运营”打造核心竞争力

外生政策叠加内生盈利能力驱动下,智能立体车库行业有望迎来发展转折点,步入加速成长周期。在停车产业化政策方向指引下,智能立体车库行业在应用领域分布、产品结构等方面已逐渐呈现出新趋势,具体来看:

住宅配建占比趋降,公建配套占比上升且保持较快增速。目前,立体车库主要分布于住宅小区,但在停车产业化政策指引下,公建配套由于更适于产业化方向,成为未来主要增长方向,板块占比有望明显提升,立体车库也将直接受益。近年来,机械停车设备新增项目公建配套占比持续上升,15年升至24.80%,同时,公建配套泊位同比增长17.23%,近5年平均增速超过30%以上。

高端塔库、巷道堆垛等产品快速增长。由于立体车库在公建配套领域占比提升、增速加快。受益于此,近年来高端塔库、巷道堆垛式、平面移动式泊位数增速持续加快,15年同比增速分别达50.01%、35.08%和32.03%,而相对低端的升降横移和简易升降式产品增速持续下滑。

停车产业化,“设备+运营”双向延伸打造核心竞争力。行业竞争加剧叠加停车产业化政策指引下,具备较强技术实力、资金实力的制造商正越来越多进入停车场运营领域,“设备+运营”全产业链发展模式将有助打造行业壁垒、提升核心竞争力。根据2015年中国停车网发布的停车设备和服务公开招标和中标信息,得益政府对PPP模式的鼓励,停车场投资运营PPP项目出现显著增长,15年停车场投资运营PPP招标项目达57条,相比14年实现3倍增长。

内外机制驱动下,智能立体车库行业正迎来快速成长期,市场规模有望爆发增长。发展趋势来看,未来公建配套将成为行业最大增长引擎,带动停车场投资运营市场迎来快速增长;高端产品有望放量增长、占比提高;具备较强技术实力、资金实力的核心厂商进入后端运营领域将大势所趋,“产品+运营”全产业链布局。